Quý IV lãi đậm bất chấp doanh thu thuần giảm

Theo BCTC quý IV/2014 của 8/11

doanh nghiệp xi măng niêm yết đã công bố thì đóng góp lợi nhuận cho cả năm tập trung chủ yếu trong quý IV với 65%, tương ứng 330 tỷ đồng.

Mặc dù tổng lợi nhuận trong quý tạo sự đột biến so với cùng kỳ nhưng xét về doanh thu thuần,

ngành xi măng niêm yết ghi nhận tăng trưởng âm 28%. Lợi thế từ lãi chênh lệch tỷ giá cùng lãi vay giảm đã giúp lợi nhuận chuyển biến tích cực.

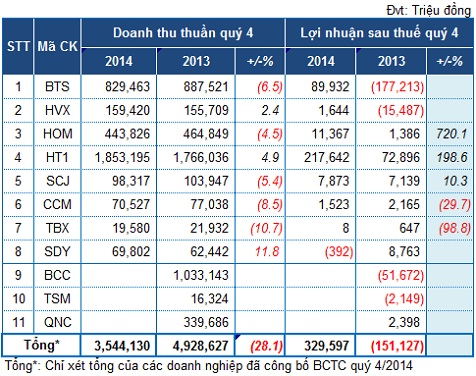

Lợi nhuận quý IV/2013 và 2014 của các doanh nghiệp xi măng niêm yết

ĐVT: Tỷ đồng

Cụ thể, trong quý IV/2014,

Xi măng Bút Sơn (BTS) lãi đến 90 tỷ thay vì lỗ 177 tỷ cùng kỳ. Kết quả này là nhờ biến động đồng EUR so với VNĐ, nếu như quý IV năm ngoái BTS đánh giá lại các khoản vay ngoại tệ và phát sinh chênh lệch tỷ giá hơn 82 tỷ đồng thì ngược lại quý IV/2014, BTS hạch toán lãi 128.6 tỷ đồng do đánh giá lại các khoản vay ngoại tệ ngày 31/12/2014.

Xi măng Hải Vân (HVX) thoát lỗ để có khoản lãi 1.6 tỷ đồng quý cuối năm 2014 nhờ vào chi phí tài chính và quản lý giảm so với cùng kỳ.

Xi măng Hà Tiên (HT1) nhờ khoản lãi chênh lệch tỷ giá trong kỳ gần 94 tỷ đồng trong khi cùng kỳ là lỗ 84.6 tỷ đồng và Xi măng

Vicem Hoàng Mai (HOM) giảm chi phí lãi vay 34% nên lợi nhuận quý IV/2014 tăng trưởng gấp nhiều lần cùng kỳ, đạt lần lượt 217.6 và 11.4 tỷ đồng.

Riêng Xi măng Thái Bình (TBX) kém may mắn khi phải đối mặt với tình hình cạnh tranh từ hàng ngoại nhập, chỉ lãi vỏn vẹn 8 triệu đồng, giảm đến 99% cùng kỳ.

Kết quả kinh doanh quý IV/2014 của các doanh nghiệp xi măng niêm yết

Theo số liệu của Hiệp hội Xi măng Việt Nam,

tiêu thụ xi măng cả năm 2014 ước đạt trên 70 triệu tấn, tăng 15% so với cùng kỳ năm ngoái. Trong đó, tiêu thụ nội địa ước đạt trên 50 triệu tấn, tăng 10% so với cùng kỳ năm 2013. Con số này so với năm 2010 tăng khoảng trên 40%. Sản lượng

xi măng xuất khẩu năm 2014 cũng đạt kết quả ấn tượng, ước đạt trên 19 triệu tấn, tăng 30% so với cùng kỳ năm trước.

Ngành xi măng trong năm 2014 được hỗ trợ từ, nhiều yếu tố vĩ mô như tình hình ấm lên từ bất động sản cũng như ngành xây dựng được gia tăng, theo đó

tiêu thụ xi măng trong và ngoài nước đều tăng so với năm 2013. Một số đồng ngoại tệ chủ chốt suy yếu giúp cho các khoản vay bằng ngoại tệ của một số doanh nghiệp xi măng niêm yết không những bớt được áp lực trả lãi mà còn thu về các khoản lãi chênh lệch tỷ giá đáng kể như BTS, HT1 hay SDY…

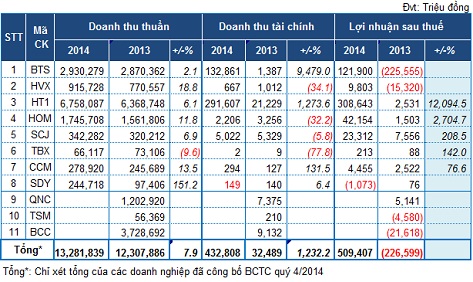

Cũng theo đó, lũy kế cả năm, trong khi doanh thu thuần của 8 doanh nghiệp trên chỉ tăng nhẹ 8% trong năm 2014, đạt 13,282 tỷ đồng thì doanh thu tài chính đạt hơn 433 tỷ đồng, gấp hơn 13 lần năm 2013. Lợi nhuận sau thuế toàn ngành đạt 509 tỷ đồng. Một yếu tố hỗ trợ khác là chi phí lãi vay đã giảm 27% cùng kỳ.

Nhìn lại năm 2013, năm hứng chịu lỗ khủng của

doanh nghiệp xi măng niêm yết. BTS âm gần 226 tỷ đồng, chung số phận thì HVX lỗ hơn 15 tỷ đồng. Còn “ông lớn” HT1 bị “bóng ma” khoản nợ vay dài hạn 1,200 tỷ đồng với Tổng Công ty Công nghiệp Xi măng Việt Nam (VICEM) chưa được cấn trừ khiến kết quả kinh doanh “teo tóp” với lãi chỉ chừng 2.5 tỷ đồng. Hệ quả là toàn

ngành xi măng niêm yết (không xét đến các doanh nghiệp chưa công bố BCTC quý IV/2014) lỗ đến 227 tỷ đồng.

Kết quả kinh doanh trong năm 2014 của các doanh nghiệp xi măng niêm yết

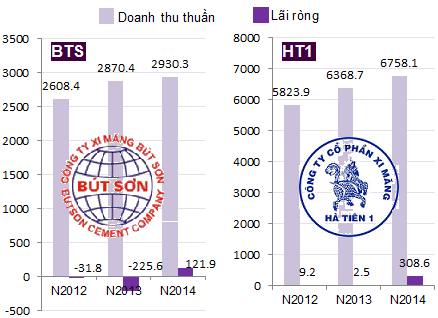

Doanh thu và lợi nhuận của BTS và HT1 từ năm 2012 - 2014

Gánh nặng nợ trong năm đã giảm

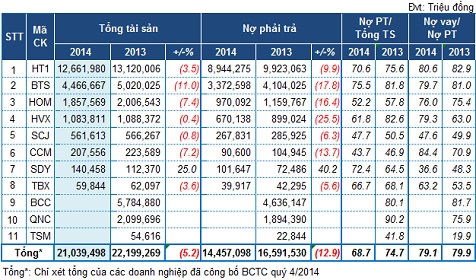

Tính đến 31/12/2014, tổng tài tài sản của các

doanh nghiệp xi măng đã công bố BCTC quý IV/2014 là 21,039 tỷ đồng, giảm nhẹ 5% so với đầu năm. Hàng tồn kho tương đương đầu năm với 1,869 tỷ đồng. Nợ phải trả giảm được 13%, còn 14,457 tỷ đồng, chiếm gần 70% tổng tài sản. Trong đó nợ vay ngắn hạn là 4,359 tỷ đồng, giảm được 10%; vay dài hạn là 7,071 tỷ đồng, giảm 16%.

Tổng tài sản và nợ phải trả tính đến cuối năm 2014 của các doanh nghiệp xi măng niêm yết

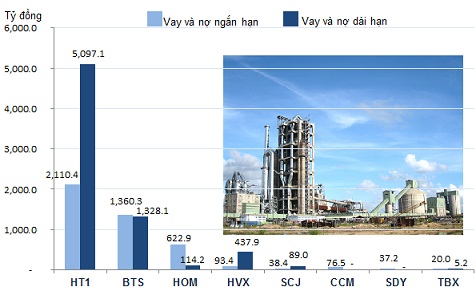

Nợ vay tính đến cuối năm 2014 của các doanh nghiệp xi măng niêm yết

Hầu hết các doanh nghiệp đều đã giảm được nợ trong năm 2014, chỉ riêng

Xi măng Sông Đà Yaly (SDY) tăng lên 40%, ở mức gần 102 tỷ đồng, chủ yếu là khoản phải trả người bán chiếm hơn 43 tỷ đồng, gấp rưỡi đầu năm 2014.

Theo Quỳnh Trang (ximang.vn/TH theo Vietstock)